儲からない投資信託のカラクリとAIファンドの台頭

![]()

JNEWS会員配信日 2018/10/1

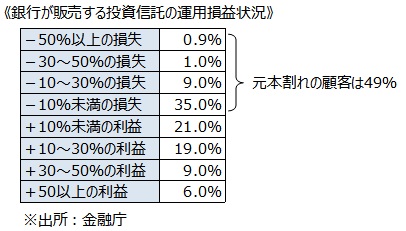

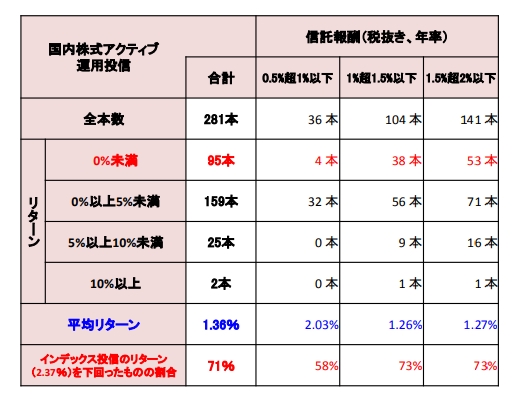

日本の金融庁は、国内の銀行窓口で販売された投資信託の運用実績(2018年3月時点)を公開しているが、それによると46%の顧客が元本割れの損失を出している。投信信託の平均保有期間は約3年だが、銀行の販売員は、元本割れの投信を顧客に売却させ、新たな投信のセールスをすることで、さらに損失を拡大させるという、負のスパイラルに陥っている。手数料は高いが、高いリターンを狙えるはずのアクティブ投信も、運用実績は平均リターンが1.36%で、インデックス投信の実績を下回っているものが多い。

※出所:平成28年度金融レポート(金融庁)

銀行が販売する投資信託が儲からない理由としては、大きく2つの点が挙げられる。

1つは、銀行員の資産運用に関する知識が乏しいこと。銀行員は証券外務員の資格を取得した上で、投資信託のアドバイスを行っているものの、自行で扱う商品のことしか詳しくないのが実情である。というのも、銀行の社内ルールにより、行員自身の株式投資やFX取引は禁止されているケースが大半のため、実際の資産運用で成功ノウハウを取得している者は少ない。そのため、マニュアル通りのアドバイスで、銀行が売りたい投信を勧めることなってしまうのだ。顧客は、そうした身勝手なアドバイスに対して、3%以上の高い販売手数料を払っている。

2つ目は、投資信託の販売経路が複雑なため、高すぎる信託報酬が、投資によるリターンを吸収してしまうことである。金融庁のレポートでも、国内の株式で運用するアクティブ投信(281本)の信託報酬控除後の平均リターン率(過去10年)は、年率1.36%と低く、3分の1の商品はマイナスのリターンになっていることが言及されている。

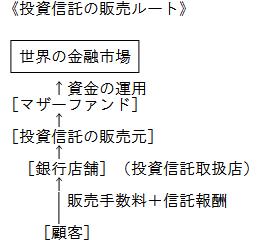

地方銀行などが扱う投資信託は、銀行自身が資金を運用するのでなく、販売セールスのみを担当する「投資信託取扱店」の立場に過ぎない。その上位にある、投資信託の販売会社も、上位の投資会社(マザーファンド)に資金を託する流れとなっており、中間経路が増えるほど信託報酬のマージンは高くなる構造だ。

一般の投資家が投資信託で高い利回りを得るには、できるだけ販売手数料や信託報酬などの経費率が低い商品を選ぶことが重要で、海外では人工知能を導入した取引コストの安い金融商品が多数開発されてきている。

コンピュータに為替や株式売買のタイミングをプログラミングして自動売買させる「アルゴリズム取引」は、1980年代から既に30年以上の歴史があり、現在では米国の株式市場で60~70%の取引がアルゴリズムによるものとみられている。

ヘッジファンドを含めた機関投資家を中心に、アルゴリズム取引は普及しているが、その目的は「取引コスト」を軽減させることにある。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2018.10.1

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・投資家と起業家の利回り比較とスモールビジネスの資産価値

・法改正で加速する不動産クラウドファンディング投資の長短

・米国から他国へ流出しはじめる移民起業家と投資マネーの異変

・金融市場を席巻するアクティブ投資家の実態と成功確率

・虚勢を張り続けるヘッジファンドの投資成果とビジネスモデル

※アクセスにはJNEWS会員ID、PASSWORDが必要です

これは正式会員向けJNEWS LETTER(2018年10月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。