米国富裕層が考える生命保険の投資利回りと加入不要論

![]()

JNEWS会員配信日 2023/11/17

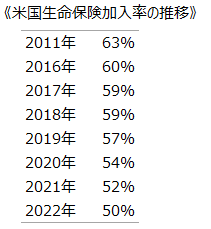

投資意欲が高い米国民の中でも、近年は不人気となっているものに「生命保険」がある。日本世帯の生命保険加入率は90%を超しているのに対して、米国では職場の福利厚生による加入を含めても、50%と低い。さらに、貯蓄性のある終身保険では、2019年に19%が、2022年には16%というように加入率が減少している。

その要因として挙げられているのは、「生命保険は最もコストが割高な金融商品」と捉えられて、同じ資金を他の投資に回したほうが利回りは高くなること。生命保険に加入するとしても、貯蓄型の終身保険ではなく、安価な掛け捨て型で十分と考えている。ライフスタイルの変化により、死亡時に扶養家族が居なくなる人も増えており、彼らにとっては、生命保険が無価値なものになってしまう。

住宅ローンを抱えている場合は、保険による死亡時のリスヘッジは有効だが、支払われる保険金はローン会社のものとなり、家族には渡らない。そのため、コストが割高な生命保険には加入せず、もしも自分が亡くなった時には、家を売却してローン返済に充てるほうがトータルリターンは高くなるケースもある。こうした「生命保険不要」の考え方は、自己資金に余裕のある富裕層を中心に広がっている。

■Life Insurance Barometer Study

一方、日本では住宅ローンにセットされている団体信用生命保険と、一般の生命保険の両方に加入している層が多い。生命保険文化センターの統計によると、1世帯あたりの生命保険料の支払い額は、月額3.1万円、年間で平均37万円にもなっている。ライフステージ別では、子育てを終えた60歳以上の世帯でも加入率は80%と高い。生命保険の必要性は、家族構成、資産保有額、借金の有無によっても異なるが、それが本当に必要な保険なのかを見直してみることも大切になる。

病気やケガで支払われる医療保険についても、日本の世帯加入率は70%超しているが、日本では公的保険制度が充実しているため、本当に必要な世帯はそれ程多くはない。医療保険大手のアフラックが開示する資料によると、保険料収入に対して保険金の支払い額はおよそ60%。保険加入者全体で、約5%の患者(保険金請求者)を支える構造になっている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2023.11.17

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・新NISA制度の株高を牽引するシャドーバンクの金融構造

・円暴落に備えてドル収入を稼ぐデジタル副業の着眼テーマ

・競売市場から移行するローン延滞者の任意売却ビジネス

・インフレ金利上昇に備えた住宅ローン利用者の行動計画

・生命保険金を前借りする人生決済と老後の新たな介護モデル

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2023年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。