変化する無借金経営に対する価値観と企業の信用力

![]()

JNEWS会員配信日 2006/11/19

金利の上昇は預金者にとって利息収入の増加となり喜ばしい反面、借金を抱えている人にとっては金利の負担が重くなることを意味している。1%の金利上昇がもたらす負担増というのは2千万円の住宅ローンを 35年間で組んでいる人ならば、返済総額が約450万円も増えることを意味している。

そこで金利の上昇局面では、資金的に余裕があれば借金を前倒して完済してしまおうという話になる。住宅ローンの残債が1000万あっても、別口で貯金が1500万あるのなら、金利が上がる前にローンを完済したほうが得だという判断だ。大きな買い物をする予定が当面ないのであれば、日常の生活に支障が出ない範囲で貯蓄を切り崩しても無借金にしておいたほうが、利息の支払額では得だ。

一方、会社経営者の場合には若干の事情が異なってくる。設備資金として1億円前後の負債がある中小企業というのは決して珍しくはないが、ここ数年の好景気で1億円の余裕資金ができた場合に、借金を前倒しで完済したほうが得なのか損なのかの判断は分かれるところだ。会社が無借金の状態になれば月々の返済ノルマからは解放されて経営者は心理的に楽になることができるが、新たな事業案件が舞い込んできて次の設備投資が必要になった時には、投資に回す手持ち資金がないから新規事業をあきらめなくてはならないということがある。つまり、会社の資金繰りとしては1億円の貯金で1億円の借金を返済するよりも、「1億円の借金+1億円の貯金=2億円の手持ち資金」としておいたほうが、何かと都合が良いことのほうが多い。

そこで問われるのが「会社の無借金経営は是か非か」という議論である。古い常識からすると、無借金経営を目指すことのほうが正論であったが、最近では無借金にこだわるよりも企業の成長率やパフォーマンスを追求することのほうが大切だという考え方も浸透していて、企業経営に関わるそれぞれの立場によって価値観は異なっている。

【時代によって変化する無借金経営の価値観】

会社を健全に手堅く経営したいのであれば無借金のほうが好ましいことは言うまでもない。しかしキャピタルゲインを狙おうとする投資家(株主)の立場ではその価値観が異なって、経営者は多少のリスクを背負ってでも果敢なチャレンジをしてほしいと願っていることが多い。会社に劇的な変化が起こらなければ株価の急上昇は見込めないためだ。もちろん会社によって株主の質は違うが、変動リスクの高い株式に投資する以上は、預金利息よりも高いリターンを望むのが株主の心理である。

無借金企業は財務体質が健全であることが利点だが、無理な借金をしてまで新規事業にチャレンジしようとはしない「石橋を叩いても渡らない会社」であることが多いため、成長性では面白みに欠けるという特徴がある。ビジネスのライフサイクルが十年、二十年と長寿であった時代には、無謀な賭けをすることなく毎年安定した利益を確保しているだけで十分だが、稼ぎ頭となっている商品がわずか数年で衰退してしまう時代では、新しい分野へ常に先行投資をしていかないと会社自体が淘汰されていってしまうことになる。その意味では、必要な投資を積極的におこなった上で財務体質を悪化させないことが理想であり、無借金にこだわることが良い経営手法というわけではない。

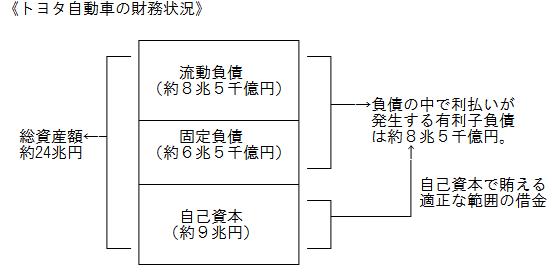

優良企業の代表格としてよく事例に挙げられるのがトヨタ自動車だが、同社も現在では無借金会社というわけではない。グループ全体の売上高が約17兆8千億円あるのに対して、借金(有利子負債)の額は約8兆5千億円ほどある。ただしこれまでの儲けの蓄えである利益余剰金が9兆3千億円もあるため、実質的には借金をしなくても経営が成り立つ会社である。

上図を個人の家計に置き換えると、2千万円の貯金を持つ家庭がマイホームを建てようとする際に貯金を崩すのではなく、新たに2千万円の住宅ローンを借り入れするという発想だ。安定した収入や貯金がある人に対して銀行は融資をしやすい。貯金はそのままにしおき、住宅購入資金を銀行から調達することで、その人が持つ表面上の資産額は4千万円(貯金+住宅)ということになる。「借金も資産のうち」とよく言われるのは、このようなことを意味している。

「貯金を崩してマイホームを建てる」という顧客は堅実ではあるが、銀行側では「貯金が解約される」「住宅ローンを借りてくれない」という二重の損失が生じてしまう。そのため銀行マンとしては「貯金はそのままにしておきローンを組んだ方が老後の生活には余裕がでますよ」といったアドバイスをするだろう。銀行にとっては貯金もしてくれるし、借金もしてくれるのが最も優良顧客という位置付けだ。そんな貸し手側のセールストークは理解したうえで、我が家にとってどんな資金繰りが最善策なのかを考えることが大切になる。

【企業の信用と融資枠の設定について】

「ウチの会社には信用がある」とか「創業したての会社なのでまだ信用がない」という会話が経営者達の間でよく聞かれるが、そもそも「会社の信用」とは融資枠のことを指している。企業が他人(他社)からおこなう借金は金融機関からの融資に限らず、取引業者からの買掛金や、クレジットカードの“ご利用枠”なども含まれている。これらの融資枠は信用枠とも呼ばれ、真面目な取引を重ねる中で少しずつ信用枠(借入れ限度額)を広げていくことが「信用を築く」という表現になるのだ。

そこからすると、銀行には預金だけをして借金を一度もしたことがない会社(無借金会社)というのは、銀行からの信用枠がまだ設けられていない状態で希薄な関係だ。事業向け融資は個人ローンよりも審査が厳格で、事業の内容や業績、経営者の経歴などが調べられたうえで信用枠が設定されてゆく。「あなたの会社の信用枠は○○万円です」と明確に提示されるわけではないが、創業したての会社なら最初は2百万の融資を受けるのにも苦労をするはずだ。

企業の信用枠は長い取引の中で少しずつ広げられてゆくもので、銀行からの資金調達力を高めるには時間がかかるものだが、おもしろい特徴として一度設定された信用枠の融資に対して真面目に返済をしていれば、次の融資はとても受けやすくなる。設備資金として3百万円の融資を受けている中小企業が期日通りに返済を無事に終えた場合、同じ3百万円の枠内なら新たな融資を受けることはとても簡単であるし、逆に銀行から「また借りませんか?」とセールスしてくることもある。5千万円の信用枠がある企業なら、常に5千万の融資を受け続けることができるし、1億円の信用枠に対しても同様である。

もっとも最近の十年では銀行自体の経営が悪化して“貸しはがし”といった問題も起きているが、銀行と企業との間の“信用枠”の考え方については変わっていない。これまで銀行からの借入れに頼っていた会社が、最近の好景気に支えられて借金を一括返済して無借金経営へと転換するという策は決して悪いことではないが、それは苦労して築いてきた銀行との信頼関係(信用枠)を自ら白紙に戻すということでもある。銀行の人事は約3年サイクルで変わるため、3年以上無借金の状態を続けた後に、また景気が悪くなったので融資を受けたいと言っても、その時には馴染みの担当者が既に配置換えになっていて、またゼロから信用枠を作り直さなくてはならないというケースがよくある。

「景気の良い時は無借金、悪くなった時にだけ銀行に頼りたい」というのは経営者側の都合だが、銀行は「常に借り続けてもらってナンボ」の商売をしている。

その辺りを考慮すると、与えられた信用枠は上手に活用して前向きに新規事業への投資をした上で健全経営をしていくことが、株主やメインバンクとの関係を良好に保つ秘訣といえるのかもしれない。逆に、無借金経営の方針を長年にわたって維持している優良企業も確かにあるが、それができるのは飛び抜けて収益率が高いビジネスを独占的に行っているような事例に限られている。無借金経営を貫き続けられる会社は、他人の力には決して頼らない「孤高の会社」ともいえるのだ。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・健全な借金をするトヨタ自動車の財務状況

・ローン商品の仲介をする専門家、ローンブローカーの実像

・売掛金の早期回収ノウハウで変わる企業の健全性と信頼度

・零細業者ほど高い貸出金利が設定されるリスクプレミアムの仕組み

・消費を牽引するローン事業の台頭と住宅ローン改革への商機

■この記事の完全レポート

・JNEWS LETTER 2006.11.19

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・生命保険で借金をチャラにするマイホーム購入計画と投資術

・相続貧乏が生まれるカラクリと、自営業の継承における盲点

・法人税を差し引いた後の純利益で考える事業の採算と会社経営

・無理のない返済プランほど儲かる高利ローン業者の採算構造

・貧乏人ほど高い買い物をすることになる金利マジックの話

・中小企業が銀行からの融資に頼らない資金調達の道

・実店舗から学ぶ:失敗する人ほど下手な新規開業資金の使い方

・人が"担保"となる保証人制度の問題点と関連ビジネスの実態

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2006年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。