融資先を細分化してリスク軽減するソーシャルレンディング

![]()

JNEWS会員配信日 2015/7/22

ソーシャルレンディングによる融資サービスが考案されたのは、2005年頃からのことで、米国の「Prosper(プロスパー)」や「Lending Club(レンディングクラブ)」、英国の「ZOPA(ゾーパ)」などのソーシャルレンディングサイトが、その頃に創業している。

当初は、オンライン上の消費者金融サービスとして軽視されていた。しかし、個人の貸し手(投資家)がリスクを分散させながら、借り手に対して融資を実行できる仕組みは、事業者向けローンとしても採用することが可能であり、余剰資金の新たな運用先としても注目されるようになってきている。

■Prosper(米国:2006年開始、融資累計額は約40億ドル)

■Lending Club(米国:2007年開始、融資累計額は約90億ドル)

■ZOPA(英国:2005年開始、融資累計額は約9.5億ポンド)

ソーシャルレンディングの仕組みについては、2013.10.14号で解説したことがあるが、基本的な構造は変わっていない。上記のプラットフォームサイトはいずれも、自社で資金を融資するのではなく、資金の貸し手と借り手を仲介することで、マッチングが成立すれば成功報酬としての手数料を徴収するビジネスモデルになっている。

ただし、貸し手にとっては、貸し倒れのリスクがあるため、融資先を数百件に分散させることをルールにしているのが特徴。たとえば、100万円の資金を運用したい個人投資家であれば、1万円ずつ 100件の借り手に対して融資を行うようにする。それならば、不良債権化する融資先があっても、損失を最小限に抑えることができる。

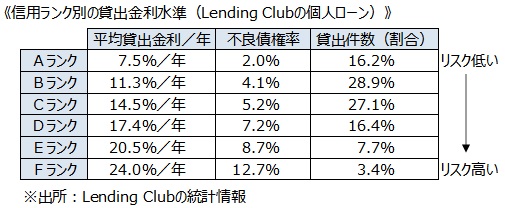

プラットフォーム内では、借り手希望者が信用状況によってランク分けされており、信用ランクが高いほど貸出金利は低く、信用ランクが低いほど貸出金利は高く設定されている。そのため、貸し手は、金利条件とリスクのバランスを考慮しながら、融資先を分散したポートフォリオを組んでいく。

ソーシャルレンディングサイトは、誰にでも資金を融通するのではなく、利用者の審査を厳格に行うことで、貸し手に対する信頼性をアピールしている。

Lending Clubの個人ローンでは、クレジットスコアが699点以上、個人所得が7.3万ドル以上(国民の上位10%が該当)、月々の返済負担率が収入の17.5%以内(住宅ローンは除く)であること、等がローン申し込みの条件で、1件あたりの平均融資額は14,448ドル(約170万円)となっている。

また、個人事業者や中小企業が新たな設備を購入したり、店舗の改装、広告宣伝、在庫の仕入れなどに必要な資金を借り入れる手段としても、ソーシャルレンディングによるビジネスローンが開発されてきている。

「Lending Club」「Funding Circle」「Prosper」などが、ビジネスローンを商品化して、借り手となる事業者の信用状況に応じて、年率 5%~20%台の金利を設定している。貸し手となる投資家が各案件に対して分散融資を行う仕組みは、個人向けローンと共通している。

■Lending Clubの事業者向けローン(米国)

■Prosperの事業者向けローン(米国)

■Funding Circleの事業者向けローン(英国)

投資家はできるだけ高利回り、かつローリスクで資金を運用できる先を探しているが、ソーシャルレンディングは、銀行預金よりも平均利回りが高く、ポートフォリオの組み方により、リスクをコントロールできるため、将来的に有望な投資対象としても注目されている。

Lending Clubの統計情報によると、貸し手(投資家)の平均利回りは年率で5~8%となっており、分析指標に基づいた分散融資を実行していけば、株式投資よりは元本割れをするリスクは小さいとみられている。

また、投資信託のように、ファンドマネージャー任せで利回りが確定するのではなく、投資家が「どの案件に融資をするのか」という裁量により、投資成果を向上させられる点も面白い。その一方で、投資技術が乏しい貸し手でも、平均利回りから大きく離れないように配慮されたポートフォリオ機能も用意されている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・ソーシャルレンディングの仕組みと金利設定

・投資対象としてみたソーシャルレンディング

・訳ありローンから目的別ローンへの移行

・国内のソーシャル金融ビジネス動向

・年率5~6%を狙うソーシャルローン投資

・不動産を担保にしたローンファンドの仕組み

・金融業界の勢力図を塗り替えるネット銀行の台頭と顧客開拓

・仮想通貨ビットコインが巻き起こす送金システム革命

・新たな自動車購入のスタイル開発とローン金利設定のトリック

・株式よりも安定した利回りを狙う社債投資と中小企業の資金調達

・保証人制度改正で浮揚する新たなマイクロ金融の取引モデル

■この記事の完全レポート

・JNEWS LETTER 2015.7.22

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

これは正式会員向けJNEWS LETTER(2015年7月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。